https://zhuanlan.zhihu.com/p/608943974

背景:随着做b端产品设计的深入,要求我们对业务知识的了解和熟练理解越来越高,一是降低不同项目团队成员间的沟通成本,二是加深自己对b端的理解,从而能帮助自己从大局上理解业务,帮助业务找到突破点,输出设计的最大价值帮助业务目标达成。

一 角色分类

A 按商户角色关系划分

1 直连商家:微信支付直接拓展的商家,结算由微信支付直接结算

2 间连商家:各大银行帮助微信支付拓展的商家,商家和银行结算,银行和微信支付结算

3 渠道商:在银行下,帮助银行拓展微信支付商户的角色

渠道商有三种类型:普通类渠道商、支付机构类渠道商以及银行类渠道商。进件渠道商时 要严格区分开来。

普通类渠道商指无第三方支付牌照、拓展微信支付商户的企业。 支付机构类渠道商指持有第三方支付牌照、拓展微信支付商户的支付机构。银行类渠道商指拓展微信支付商户的银行主体,若子商户是该银行服务商自拓的商户,则渠道商为银行自身,银行需要在商户平台将自身进件为直拓渠道。

若商户为银行下属分行或者支行或者其他银行拓展的,则需要将其下属分行或者支行或者其他银行进件成为渠道商。

4 服务商:服务商是指有技术开发能力的第三方开发者为普通商户提供微信支付技术开发、营销方案,即服务商可在微信支付开放的服务商高级接口的基础上,为商户完成支付申请、技术开发、机具调试、活动营销等全生态链服务。

5 普通商户:商户自行申请入驻微信支付,无服务商协助;

6 特约商户:由普通服务商,协助完成入驻的商户;特约商户需要微信支付服务商才能开通,相当于服务商的子账号,又称子商户。特约商户与普通商户功能基本上是一样的,唯一区别就是支付流程上有些不同。子账户需要通过服务商中转,同时需要添加Sub_APPID,才能支付成功。

7 小微商家:小微商户是指依据法律法规和相关监管规定免于办理工商注册登记、无营业执照的实体特约商户或个人卖家。目前仅限于餐饮、线下零售、居民生活服务、休闲娱乐、交通出行行业和其他线下行业申请小微商户,适用小摊小贩,暂不支持通过此渠道入驻线上行业(如直播及游戏行业等)

8 二级商户:由开通了“电商工具箱”的服务商(别称 电商平台),协助完成入驻的商户。

B 商家按主体类型划分:

个体工商户、企业、党政机关及事业单位、其他组织 小微商户

二 业务概念

1 费率:服务商调整商户的费率,费率有活动费率,服务商可以为商户申请更低的活动费率,(服务商在拓展商户的时候,就会跟服务商宣传自己可以为商户争取更多的利率)费率调高,也可以为服务商自身赢得更多返佣。微信支付也是靠费率差异化成为营收的主要部分。

2 收单机构:是指与商户签有协议或为持卡人提供服务,直接或间接凭交易单据(包括电子单据或纸质单据)参加交换的清算会员单位,它们主要负责特约商户的开拓与管理、授权请求、帐单结算等活动,其利润主要来源于商户回佣、商户支付的其他服务费(如POS终端租用费、月费等)及商户存款的增加。大多数发卡银行都兼营收单业务,也有一些非金融机构的第三方支付公司经营收单业务。

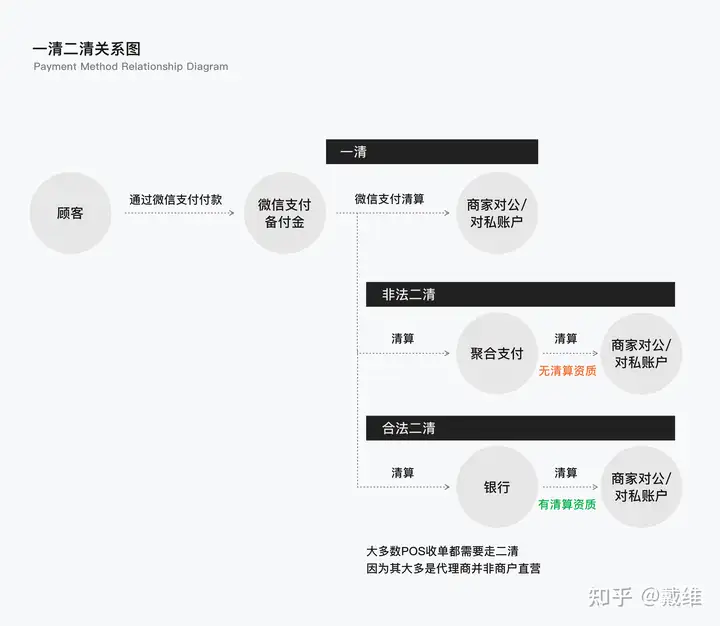

3 一清:微信和支付宝是一清。打个比方,顾客通过微信支付给商家,资金到了微信备付金账户,通过微信清算以后再打给对应商家的对公或对私账户。通过微信通道支付的钱由微信直接清算给商户,是一清,支付宝同理。

4 二清:顾客支付给商家后,到微信备付金账户,由微信清算后到了一个聚合支付平台,再由聚合支付平台清算给商户这是非法二清;如果微信清算后资金给到某个银行,再由银行清算给对应商户,这是合法二清,因为银行也有清算资质。之所以有二清的存在,最根本原因在于:第三方支付POS收单大多数采用代理模式而非直营模式

5 企业付款到零钱:微信支付商户将付款打到不同人的微信零钱账户,多用在零时工发薪场景等等。付款额度不一定永远都是往上调整,因为付款额度太高,商家的风险也会更高。现在by行业的为商家提供不同额度,人资的就会更高,基础额度很低,降低微信支付侧的资金风险。

6 CRM:客户关系管理。广义上的CRM包括从客户开发、管理、营销、服务的客户全生命周期管理;狭义的CRM是指给销售人员使用的销售过程管理软件。

7 电商收付通:电商收付通是微信支付专为电商行业打造的支付、结算解决方案。电商平台的平台商户入驻微信支付成为二级商户。电商收付通支持将多个二级商户的订单进行合单支付(如电商购物车中的多笔订单合并支付),合单支付款项分别进入到二级商户各自的账户(资金为冻结状态,可用于实现二级商户账期);电商平台在满足业务流程条件下(如确认收货等),可将二级商户的冻结状态的资金解冻,并收取平台佣金。

三 支付接入开发概念

1 卡BIN:

是发卡行识别码,银行卡卡号的前六位是用来表示发卡银行或机构的,这就是发卡行识别码。目前,由中国银联各成员机构发行的银联标准卡 BIN 是“62”字头的。

2 小程序 appid:即应用程序标识,每个微信小程序都会有有一个原始的APPID,它就跟人的身份证号一样,这个是小程序的身份证明。是唯一的。类似wx22cba234605a00ob,为18位,类型可以是小程序、服务号、公众号

3 js支付目录:商户最后请求拉起微信支付收银台的页面地址我们称之为“支付目录”,例如:https://www.weixin.com/pay.php

4 JSAPI支付:用于线下场所/pc网站/公众号,用户扫描二维码后在微信浏览器中打开页面,输入金额,完成支付

5 小程序支付:用于小程序,在微信小程序平台内实现的支付功能

6 Native支付:用于pc网站/线下固定金额二维码,商户按微信支付协议生成支付二维码,用户再用微信扫一扫完成支付的模式。支付金额不是用户输入,而是商户指定的。

7 H5支付:用于H5网页,非微信app环境的h5网页支付

8 APP支付:用于APP应用,商户通过在移动端app中集成开放SDK调起微信支付模块来完成支付

9 付款码支付:用户线下面对面收银,用户展示微信钱包内的付款码给商户系统扫描后完成支付

10 刷脸支付:用户线下面对面收银,用户在刷脸设备前通过摄像头刷脸,识别身份后完成支付